Šių laikų kontekste dalyvaujamasis biudžetas darosi vis populiaresnis, siekiant įtraukti bendruomenę į sprendimų priėmimo ir įgyvendinimo procesą. Vienas iš pagrindinių dalyvaujamojo biudžeto tikslų yra aktyvus įsitraukimas, kuris taip pat skatina ir didesnį pasitikėjimą vietos valdžia ir jų priimamais sprendimais (Žemgulytė ir kt., 2021). J. Lerner ir kt. (2007) akcentuoja, kad dalyvaujamasis biudžetas yra galimybė vietos gyventojams įsitraukti į sprendimų priėmimo ir įgyvendinimo procesą, kurio metu yra skirstomas savivaldybės biudžetas. Šis procesas yra neformali erdvė, sukurianti pilietinio dalyvavimo ir įsitraukimo į demokratinius procesus patirtį. Anot B. Wampler ir kt. (2021), dalyvaujamojo biudžeto pagrindas yra paremtas ne tam tikromis taisyklėmis, o principais, tokiais kaip: balsas (angl. voice), balsavimas (angl. vote), socialinė įtrauktis (angl. social inclusion), socialinis teisingumas (angl. social justice) ir priežiūra (angl. oversight). Dalyvaujamasis biudžetas yra skirtas ir pritraukti įvairesnių visuomenės narių, kurie įprastai pasyviai įsitraukia į pilietinio dalyvavimo procesą (Godwin, 2018). M. L. Godwin (2018) pabrėžia, jog patys dalyvaujamojo biudžeto tikslai yra pasiekiami, kai į procesą įsitraukia daugiau vietos gyventojų, ypatingai jaunimas.

Dalyvaujamasis biudžetas Lietuvoje yra dar pakankamai naujas dalykas ir teisiškai dar nėra įtvirtintas Vietos savivaldos įstatyme. Tačiau J. Dvorak ir kt. (2020) akcentuoja, jog remiantis Vietos savivaldos įstatymo 4-tuoju straipsniu, kuris reglamentuoja, kad „savivaldybės sudaro sąlygas vietos gyventojams tiesiogiai dalyvauti planuojant ir įgyvendinant savivaldybės sprendimus“ (LR Vietos savivaldos įstatymas, 2022), vietos gyventojai gali įsitraukti į sprendimų priėmimus, rengiant projektus bei prisidėti prie kitų pilietinių iniciatyvų skatinimo, kurios apibrėžiamos kaip dalyvaujamasis biudžetas. Konstitucijos 121 str. yra numatyta, kad „savivaldybės sudaro ir tvirtina savo biudžetą. Savivaldybių tarybos turi teisę įstatymo numatytose ribose ir tvarka nustatyti vietines rinkliavas, savo biudžeto sąskaita savivaldybių tarybos gali numatyti mokesčių bei rinkliavų lengvatas“ (LR Konstitucija, 1992).

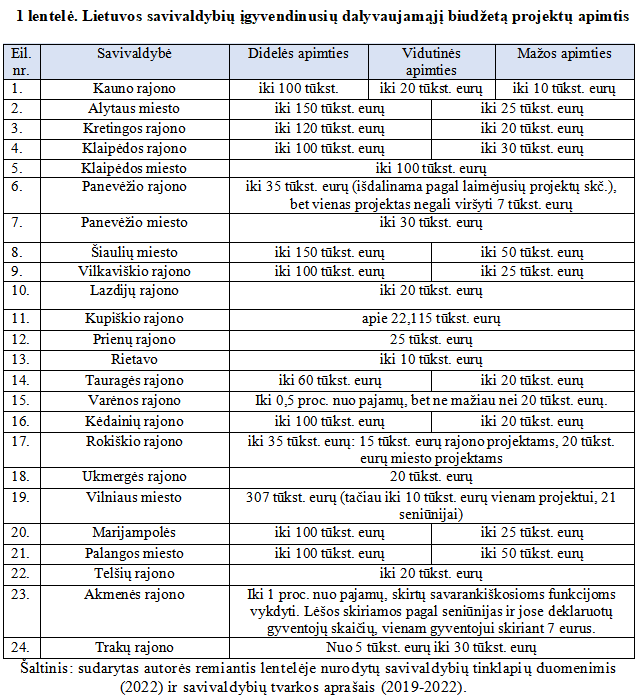

Pats dalyvaujamasis biudžetas Lietuvoje atsirado visai neseniai. 2018 m. Alytaus miesto savivaldybė pirmoji įgyvendino dalyvaujamąjį biudžetą Lietuvoje (Transparency International, 2022). Leisdama vietos gyventojams priimti sprendimus dėl projektų išrinkimo, Savivaldybės taryba pasitvirtino „Bendruomenės iniciatyvų, skirtų gyvenamajai aplinkai gerinti, projektų idėjų atrankos ir finansavimo tvarkos aprašą“, kurio pagrindinė idėja yra skatinti piliečius būti aktyviais ir įsitraukti į socialinės, gyvenamosios aplinkos ir aktyvaus verslo kūrimą, teritorijos atnaujinimą, diskutuoti miesto plėtros temomis, taip savo idėjas išreikšdami per savivaldybės biudžeto formavimo galimybes (Dvorak ir kt., 2020). Per 2018-2022 metus Alytaus miesto gyventojai yra pateikę 61 projektą, iš kurių 39 buvo pateikti balsuoti (Alytaus miesto savivaldybė, 2022). Įprastai projektai yra skirstomi į mažų ir didelių apimčių projektus, tačiau skiriamos sumos Lietuvos savivaldybėse nėra vienodos (žr. 1 lentelė). Taip pat naujais biudžetiniais metais gali būti skiriama kita pinigų suma dalyvaujamajam biudžetui įgyvendinti. Alytaus miesto savivaldybėje kasmet yra skiriama iki 25 tūkst. eurų mažų apimčių projektams bei iki 150 tūkst. eurų didelių apimčių projektams.

Anot D. Žemgulytės ir kt. (2021), 2021 metų duomenimis iš 60-ties Lietuvos savivaldybių 22 įgyvendino dalyvaujamąjį biudžetą. Tai yra kas trečia savivaldybė Lietuvoje ir tris kartus daugiau nei 2020 m. (2020 m. tik 8 savivaldybės įgyvendino dalyvaujamąjį biudžetą). Šiuo metu, išanalizavus visų 60-ties savivaldybių internetines svetaines, nustatyta, kad dalyvaujamąjį biudžetą įgyvendino ir dar dvi Lietuvos savivaldybės. Tad iš viso dalyvaujamąjį biudžetą įgyvendino 24 savivaldybės: Alytaus m., Kretingos r., Lazdijų r., Panevėžio m., Panevėžio r., Šiaulių m., Vilkaviškio r., Klaipėdos m., Klaipėdos r., Kauno r., Kupiškio r., Prienų r., Rietavo, Tauragės r., Varėnos r., Kėdainių r., Rokiškio r., Ukmergės r., Vilniaus m., Telšių r. savivaldybės, Palangos m., Marijampolės, Akmenės r. ir Trakų r..

Lietuvos mokslo tarybos finansuojamas studentų moksliniai tyrimai semestro metų projektas Nr. P-ST-22-33 „Dalyvaujamasis biudžetas Lietuvoje: diegimas, mastas ir reikšmingumas“. Projekto įgyvendinimo pradžia – 2022 m. rugsėjo 1 d., pabaiga – 2023 m. kovo 31 d.

Literatūra

Alytaus miesto savivaldybė. (2022). Alytiškių iniciatyvos. Prieiga internete.

Dvorak. J., Burkšienė, V., Dūda, M., Obrikienė, A., Narbutienė, I. (2020). E. Dalyvaujamasis biudžetas: schemos, prieštaringumas, efektas ir karaokė. In. E.dalyvavimas: galimybės ir iššūkiai savivaldai. Klaipėdos universiteto leidykla: Klaipėda. P. 66.

Godwin, M. L. (2018). Studying participatory budgeting: democratic innovation or budgeting tool? State and local government review. Vol. 50(2). P. 134-137.

Lerner, J., Schugurensky, D. (2007). Who learns what in participatory democracy? Democratic Practices as Learning Opportunities. P. 2-3.

Lietuvos Respublikos Konstitucija. 1992 m. lapkričio 2 d.

Lietuvos Respublikos vietos savivaldos įstatymas. 1994 m. liepos 7 d. Nr. I-533. [aktuali redakcija nuo 2022-07-12 – 2022-12-31].

Transparency International Lietuvos skyrius. (2022). Dalyvaujamasis biudžetas. Prieiga internete.

Wampler, B., McNulty, S., Touchton, M. (2021). Participatory budgeting in global perspective. United Kingdom: Oxford University press. P. 4-15.

Žemgulytė, D., Muravjovas, S., Dunčikaitė, I. (2021). Dalyvaujamasis biudžetas Lietuvos savivaldybėse. Transparency International Lietuvos skyrius. P. 4-. Prieiga internete.